让不懂建站的用户快速建站,让会建站的提高建站效率!

21世纪经济报说念记者 边万莉、唐婧

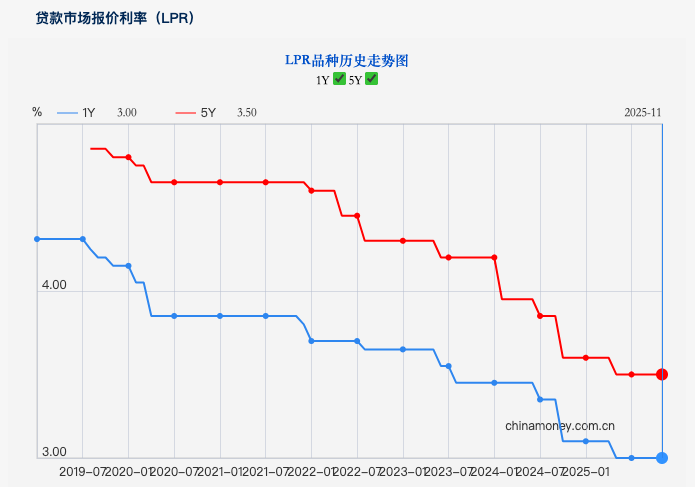

11月20日,最新一期LPR报价出炉。中国东说念主民银行授权宇宙银行间同行拆借中心公布,2025年10月20日贷款市集报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR不才一次发布LPR之前灵验。

值得关爱的是,LPR报价已鸠集六个月保握不变。究其原因,一方面是当作LPR订价“锚”的7天期逆回购利率鸠集多月保握相识;另一方面,银行受净息差等身分影响,下调LPR报价加点的能源不及。

现时,市集对降准降息预期已有减弱。中国邮政储蓄银行探讨员娄飞鹏向21世纪经济报说念记者暗意,“现在市集流动性总体较为充裕,央行通过公开市集操作精确调控流动性,利率水平也处于较低水平,银行净息差自己较低,也需要保管合理的净息差更好服求实体经济。”

(图片开首:中国东说念主民银行)

LPR保管不变

2019年8月,央行激动贷款利率市集化纠正。纠正后的LPR由各报价行按照对最优质客户践诺的贷款利率,于每月20日(遇节沐日顺延)以公开市集操作利率(主要指七天逆回购操作利率)加点变成的神谍报价。加点幅度则主要取决于各行自身资金成本、市集供求、风险溢价等身分。

现在,LPR仍是成为银行贷款利率的订价基准,金融机构绝大部分贷款已参考LPR进行订价,径直影响着各种谋略主体融资成本。LPR 包含1年期与5年期以上两个品种,前者主要短期谋略贷与奢华贷,后者则与房贷等历久限贷款密切有关。

左证11月最新报价,1年期LPR为3.0%,5年期以上LPR为3.5%,两个期限品种的LPR报价均是鸠集6个月保握不变。多名业内群众一致以为,LPR不时“按兵不动”,相宜市集预期。东方金诚首席宏不雅分析师王青以为,6月以来LPR报价一直按兵不动,背后的压根原因是受岁首以来出口超预期、国内新质分娩力范围较快发展等推动,宏不雅经济走势稳中偏强,逆周期休养需求相应下跌,货币战略保握较强定力。

从LPR的订价基础来看,本年6月以来,当作LPR订价“锚”的7天期逆回购利率恒久相识,左证央行11月以来开展7天期逆回购操作的公告,其利率均为1.40%,与5月以来的报价握平。“11月LPR报价的订价基础莫得发生变化,已在很猛经由上预示当月LPR报价会保握不动”,王青如是说。

从银行报价来看,报价行下调LPR报价加点能源不及。王青以为,尽管近期包括1年期银行同行存单到期收益率(AAA级)在内的主要中长端市集利率稳中有降,买卖银行在货币市集的融资成本略有下行,但在买卖银行净息差处于历史最低点的配景下,现时报价行也枯竭主动下调LPR报价加点的能源。

“跟着握续向实体经济减费让利,银行息差缩窄压力仍然不小。”上海金融与发展实验室副主任董希淼暗意,三季度末买卖银行净息差为1.42%,尽管与二季度握平,但较旧年四季度末下跌了10个基点。因此,银行枯竭压降LPR报价加点的能源。

在他看来,详尽融资成本下跌是货币条款相比宽松的紧迫体现。频年来企业和住户融资成本低位下行,发挥货币条款相比宽松、资金供给相比充裕。在这种情况下,统一LPR下跌并非当务之急。而况,跟着市集利率禁止裁减,降息的旯旮效应也不才降,降息并非现时稳增长、促奢华的要道身分。

数据泄露,10月份企业新披发贷款(本外币)加权平均利率为3.1%,比上年同时低约40个基点;个东说念主住房新披发贷款(本外币)加权平均利率为3.1%,比上年同时低约8个基点。从利率水平看,贷款利率仍是在低位初始了较永劫期,标明信贷资源供给总体充裕,实体经济的融资需求知足度较高。

降准降息预期减弱

财信金控首席经济学家、财信探讨院副院长伍超明暗意,跟着市集对降准降息的预期减弱,第四季度降息和调降LPR概率较小。

他进一步解说称,从经济基本面看,瞻望在新式战略性金融用具、5000亿元结存名额等增量财政战略加速落地获胜,以及“十五五”要紧面容可能前置的共同撑握下,全年GDP完成5%的增长盘算压力可控;加上物价稳步温和回升(中枢CPI同比增速鸠集6个月回升、PPI环比增速鸠集3个月止跌),短期内货币战略大幅加力的必要性较小。

从拘谨条款看,银行净息差承压、需求不及导致战略传导存在“软绳效应”等身分,握续制约货币宽松尤其是降息的空间和成果。现时货币战略濒临的超侵扰题并非宽不宽松,而是需优先贬责战略成果下跌的阻塞。

“将来一段时间,罢了宽松的货币战略虽还有一定实施空间,但旯旮效力仍是显著下跌。”董希淼领导,过度松开货币金融条款可能产生的一些负面成果也需要关爱,比如资金空转、本钱市集波动加大等。因此,市集应裁减对下一步大幅度降准降息的预期。

11月11日,央行发布的《2025年第三季度中国货币战略践诺敷陈》(以下简称“敷陈”)再次开释出货币战略想路旯旮变化的紧迫信号。央行暗意,将实施好罢了宽松的货币战略,保握社会融资条款相对宽松。左证经济金融场合的变化,作念好逆周期和跨周期休养,握续营造适应的货币金融环境。

其中,“逆周期和跨周期休养”的表述,与“十五五”经兴建议中的表态世代相承。多名受访经济学家也向记者解读,这次央行重提“作念好逆周期和跨周期休养”,意味着下一阶段货币战略需兼顾短期经济波动与中历久结构优化,且战略天平可能更向中历久考量歪斜。

董希淼以为,下一阶段,货币战略瞻望将愈加隆重精确、协同和平衡。一方面,淡化范围,优化结构。央行在敷陈中强调,“渐渐淡化对数目盘算的关爱”。将来将愈加隆重统一金融资源更多地建树到科技立异、提振奢华、绿色低碳等要点范围和薄弱措施,增强战略的精确性。

另一方面,加强财政战略协同发力。在场所政府握续化债、新式战略性用具落地的情况下,货币战略需要不时保握流动性合理充裕来相助,不时相识市集信心和预期,共同助力稳增长、稳工作、稳外贸,增强战略的协同性。此外股票配资学习平台,保管平衡合理的利率。央行在敷陈的专栏中残酷,“保握合理的利率比价联系”。这标明,央即将审慎对待利率变化,统一市集减少资金空转套利,运动货币战略传导,增强战略的灵验性。

天元证券_网络异常提示与连接检测方法提示:本文来自互联网,不代表本网站观点。