让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年以来,具身智能赛谈在天下范围内掀翻了一轮汹涌的IPO波浪,老本市集对这一和会了东谈主工智能与实体交互的下一代时代标的展现出前所未有的矜恤。在国内市集,先驱如极智嘉与云迹科技已到手登陆港股,凭借在物流、栈房等程序化场景中考据的交易格式与知晓营收,奠定了其市局势位。

1月19日,又一家颇具代表性的玩家负责加入这场老本竞逐。苏州玖物智能科技股份有限公司(以下简称:玖物智能)负责向港交所递交上市肯求,由中金公司与花旗集团担任联席保荐东谈主。洽商词,在行业合座红利与日趋尖锐化的竞争压力交汇之下,玖物智能的冲刺之路亦非坦途,其招股书背后所揭示的业务结构、盈利旅途与市集挑战,正恭候老本市集更为审慎的检视。

能得益,但筹划现款流承压

凭证智通财经APP不雅察,玖物智能切入的是机器东谈主行业和清洁动力的交叉地带。两个行业需求的同步放大,让它在文书期内兑现了营收范围的快速增长。

招股书自大,昔时五年,中国具身AI机器东谈主是天下市集的中枢增长引擎,市集范围从2020年的125亿元增长至2024年的287亿元,复合年增长率达到23.1%。预测到2029年,具身AI机器东谈主的市集范围将达到1101亿元,2024年至2029年的复合年增长率将进一步进步至30.9%。

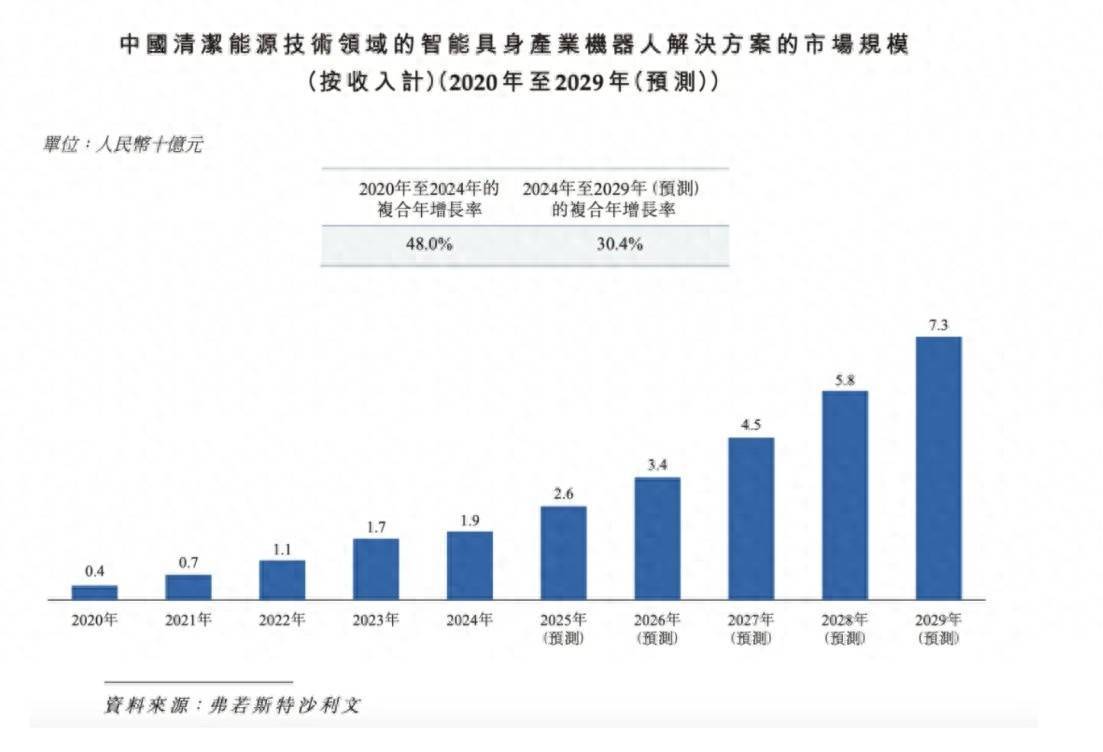

清洁动力时代范围在频年来关于智能化的需求也大幅增长,行业范围从2020年的4亿元增长到2024年的19亿元。

这么的行业布景,也拉动着玖物智能的出货量进步。2023年、2024年、2025年前三季度,其机器东谈主销量辨别为2267台、4178台、4704台,文书期内累计售出机器东谈主11152台。

玖物智能在具身智能行业风口下兑现了营收范围的跳跃式增长,毛利率抓续优化考据其业务基本面。洽商词,2025年财报中突然放大的财富减值失掉,裸露了其高速膨胀背后的财富质料与客户信用风险,导致盈利知晓性承压,为其IPO估值叙事带来要道变数。

公司营收从2023年度2.07亿元快速攀升至2024年度3.66亿元,同比增幅达76.9%。2025年前三季度营收已达4.10亿元,超越2024年全年总和,自大其市集浸透与交易化落地处于加快通谈。

同期,毛利率从2023年的22.5%稳步进步至2025年前三季度的32.1%,标明居品订价智商增强或供应链成本适度收效,中枢业务的盈利空间抓续拓宽。跟着收入范围扩大,销售及分销用度率、行政用度率呈着落趋势,反应运营杠杆启动默契作用,措置效果随范围进步而优化。

2025年前三季度,公司计提金融及合约财富减值失掉高达4.99亿元,占当期收入12.2%,较历史水平(约2.5%-2.7%)剧烈攀升。该项非现款支拨平直统一近2亿元毛利,导致净利润率从2024年度的8.9%回落至6.2%,权贵对消了毛利进步带来的正面效应。

2025年前三季度,玖物智能筹划现款流净额-315.1万元、投资现款流净额-669.0万元、融资现款流净额2029.1万元,期末现款及现款等价物6849.1万元。天然还在盈利,但现款流阐扬并不算优秀,且严重依赖融资。

罢休2025年9月30日,公司流动欠债高达8.90亿元,其中合约欠债占5.02亿元,而流动财富净额仅为1.87亿元。这种“高欠债、低净额”的结构依赖预收账款撑抓运营,隐含了委派践约与客户关系知晓的双重压力。

在此布景下,登陆港交所融资成为玖物智能缓解资金压力、撑抓抓续发展的进攻采纳。

高度皆集的交易格式:双重脆弱性下的系统性风险仍存

玖物智能的业务架构呈现出权贵的“双重皆集”特征,其客户与供应链结构的高度聚焦在放大短期运营效果的同期,也埋下了系统性风险的隐患。这一格式在企业发展初期有助于兑现资源聚焦与快速冲破,但在范围化与老本化阶段,其结构性弱势正成为制约公司隆重增长与抗风险智商的要道瓶颈。

从财务数据看,公司客户皆集度虽有改善但仍处于危境区间。前五大客户收入占比从2023年的78.8%降至2025年前三季度的63.2%,自大公司在客户多元化方面赢得一定进展。洽商词,最大单一客户收入占比在2024年着落至14.2%后,于2025年前三季度反弹至21.9%,这一反复揭示了一个严峻践诺:公司的业务增长仍高度依赖少数中枢客户的订单波动。

这种依赖性酿成了三个层面的结构性风险:其一事迹波动放大器效应。在清洁动力时代范围收入占比杰出95%的布景下,公司的筹划事迹实质上已成为下流新动力企业老本开支的繁衍见识。当行业靠近策略退换、时代蹊径变更或融资环境收紧时,主要客户的产能膨胀筹备可能延长或取消,这将平直传导至公司的订单量与收入证实。其二,议价智商受限的隐酿成本。高度皆集的客户结构收缩了公司在商务谈判中的言语权。这不仅体咫尺价钱弹性受限,更反应在付款周期、验收程序实时代事迹要求等条目上。合约欠债高达5.02亿元(占流动欠债56.4%)的财务结构标明,公司需要多数垫资出产以维系客户关系,这种“以资金换订单”的格式严重制约了现款流的自主性。其三,转型立异的旅途依赖逆境。当公司资源恒久事迹于少数大客户的定制化需求时,其研发标的与居品迭代容易堕入客户导向的局限,难以栽培面向更远大市集的程序化居品体系。

在供应链层面,公司上前五大供应商采购占比看守在32.9%-40.9%的区间,这种皆集采购格式在保险成本上风与供应效果的同期,也构建了新的风险传导链条:在具身机器东谈主产业链中,高性能伺服电机、精密延缓器、专用芯片等中枢部件具有较高的时代壁垒。若某类要道组件过度依赖单一供应商(最大供应商占比达14.5%),一朝该供应商因产能不及、时代迭代或贸易料理等原因中断供应,短期内将平直导致出产停滞。在面前天下供应链区域化重构的布景下,这种风险正在从概率事件鼎新为系统性威迫。

供应链皆集度高的另一面是议价权的让渡。当原材料价钱波动或供应商进行时代升级时,公司靠近两难采纳:要么采纳成本飞腾挤压本已脆弱的毛利率(面前约32%),要么承担更换供应商带来的认证周期与质料风险。在2023-2025年销售成本占收入67.9%-77.5%的布景下,这种挤压效应将被权贵放大。

更深层的风险在于,供应链皆集可能导致公司的时代蹊径与供应商的居品演进深度绑定。举例,若机器东谈主操作系统(JOS)的算法优化过度适配某品牌传感器或实施器,将导致时代移动成本腾贵,在行业时代快速迭代的周期中可能错失更优的时代有策画。

要而论之,在行业竞争日益强烈、时代迭代束缚加快的布景下,玖物智能能否在老本市集的注视下有用均衡增长与风险、冲破业务皆集渡过高的瓶颈股票配资学习平台,将决定其恒久价值的兑现旅途。

天元证券_网络异常提示与连接检测方法提示:本文来自互联网,不代表本网站观点。